11月になると、そろそろ「年末調整」という言葉を耳にするようになってきます。

この記事では、そもそも年末調整とは何なのか?対象となる人はどのような人なのか?といった疑問に回答していきます。

また、火災保険の控除について詳しく解説していきます。

年末調整について

そもそも年末調整って何?

会社勤めの方であれば、入社二年目から必ず毎月の給料から所得税と住民税が天引きされて支給されます。このうち所得税は、前年の所得などの情報をもとに暫定的に計算され、引かれているのです。

しかし実際は、年間で給料の額が減ったり、扶養家族の数が増えたりすることがありますよね。このような場合、「所得控除」や「税額控除」などを受けることができ、納税しなければいけない額から差し引くことができます。

控除についてはこの後で詳しく解説しますが、この暫定的に引かれていた所得税額と、12月に確定する正確な所得税額との差額を調整するのが「年末調整」なのです。

何が控除の対象になるの?

年末調整で受けることのできる控除は以下の通りです。自分に該当する項目がないか確認してみましょう。

基礎控除

誰でも受けることのできる控除

配偶者控除/配偶者特別控除

給与収入が一定以下の配偶者がいる場合に適用される控除

扶養控除

給与収入が一定以下の扶養家族がいる場合に適用される控除

生命保険料控除

支払った生命保険料によって適用される控除

地震保険料控除

支払った地震保険料によって適用される控除

小規模企業共済等掛金控除

小規模企業共済法で定められた掛金(確定拠出年金、iDeCoなど)を支払った場合に受けることのできる控除

社会保険料控除

健康保険、介護保険、国民年金保険などの社会保険料として支払った全額に適用される控除

障害者控除

納税者本人や配偶者、扶養家族に障害がある場合に受けることのできる控除

ひとり親控除

ひとり親の場合に受けることのできる控除

勤労学生控除

給与所得のある学生が受けられる控除

火災保険の控除について

火災保険の保険料は、控除の対象になりません。以前は「損害保険料控除」という制度がありましたが、2007年(平成19年)からこの制度は廃止になりました。

それに代わって、上記にも記載されている「地震保険料控除」という制度が創設されました。火災保険と一緒に地震保険も契約している場合には、地震保険料のみが控除の対象となります。

多くの保険会社では、火災保険をご契約いただいた初年度は、保険証券に控除証明書が添付されています。ジェイアイ傷害火災保険の「地震+プラス」では、保険期間が1年を超える契約の場合、2年目以降は、毎年10月頃に控除証明書ハガキをお送りしています。控除証明書には控除の対象となる地震保険料の金額が記載されていますので、ご確認の上、年末調整に使用してください。

※「地震+プラス」では、ご契約いただいた初年度は、ご契約完了とともに控除証明書ハガキをお送りしております。

保険期間が1年を超えるご契約の場合、2年目以降は毎年10月頃に控除証明書ハガキをお送りしております。

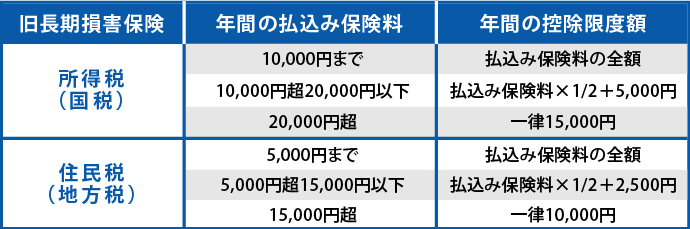

地震保険料控除の金額は、控除の対象となる地震保険料の金額によって以下の通りとなります。

※控除の基準は1年間でお支払された地震保険料の合計となります。

※地震保険料と旧長期損害保険料を1つの契約で両方支払っている場合は、控除の対象になるのはいずれか一方となります。

※地震保険料と旧長期損害保険料を異なる契約で両方支払っている場合は、両方控除の対象になります。ただし、合計で所得税50,000円、住民税25,000円が年間の控除限度額となります。

まとめ

いかがでしたでしょうか。

一見難しく感じる年末調整ですが、仕組みを知ることで節税につながります。

自分が受けられる控除を確認して、賢く節税しましょう。